記帳表格的規劃與習慣(二)

除了分享新版記帳表格,還有新的理財規劃與習慣。

使用表格記帳即將滿三年,當初的我為了讓自己能保持記帳的習慣,簡化不少內容,漸漸適應記帳以後,試圖讓記帳表格更加個人化,同時符合自己的理財規劃。

其實新版的確切版本為第五版,由於大改版所以把他切分開來。

舊文回顧

與〈分享記帳表格的規劃與習慣(一)〉前篇有關連,將幾個重點提出來。

不需要把每一筆項目都記錄下來,避免頻繁記帳;簡單來說,紀錄的金額以銀行戶頭為主,而不是紀錄身上擁有的現金。

若我們不夠熟悉 Excel 軟體,可能做不出較複雜的計算,例如公式、樣式的等等設定,以及初期規劃不夠完善。

- 優點:完全客製、製作門檻低、低頻率記帳

- 缺點:不夠美觀、低自動化、初期規劃不夠完善

詳細內容可見上一篇文章:

新版記帳

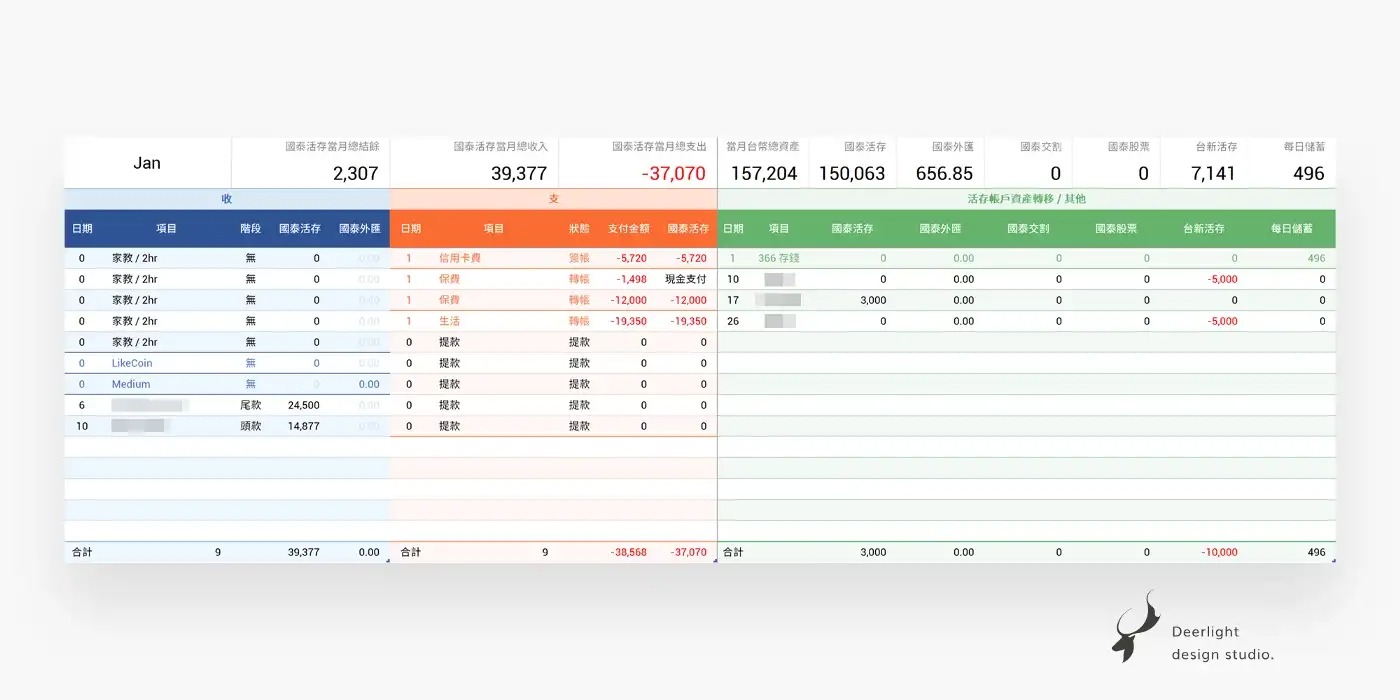

此版本的誕生是因為理財想法的轉變,有些無腦的我,並不會因為自由接案而更努力賺錢,存下的錢極少或是赤字,這樣下去不是辦法呢~

2018 年結餘是 0.03% 收入 2019 年結餘是負值 ...

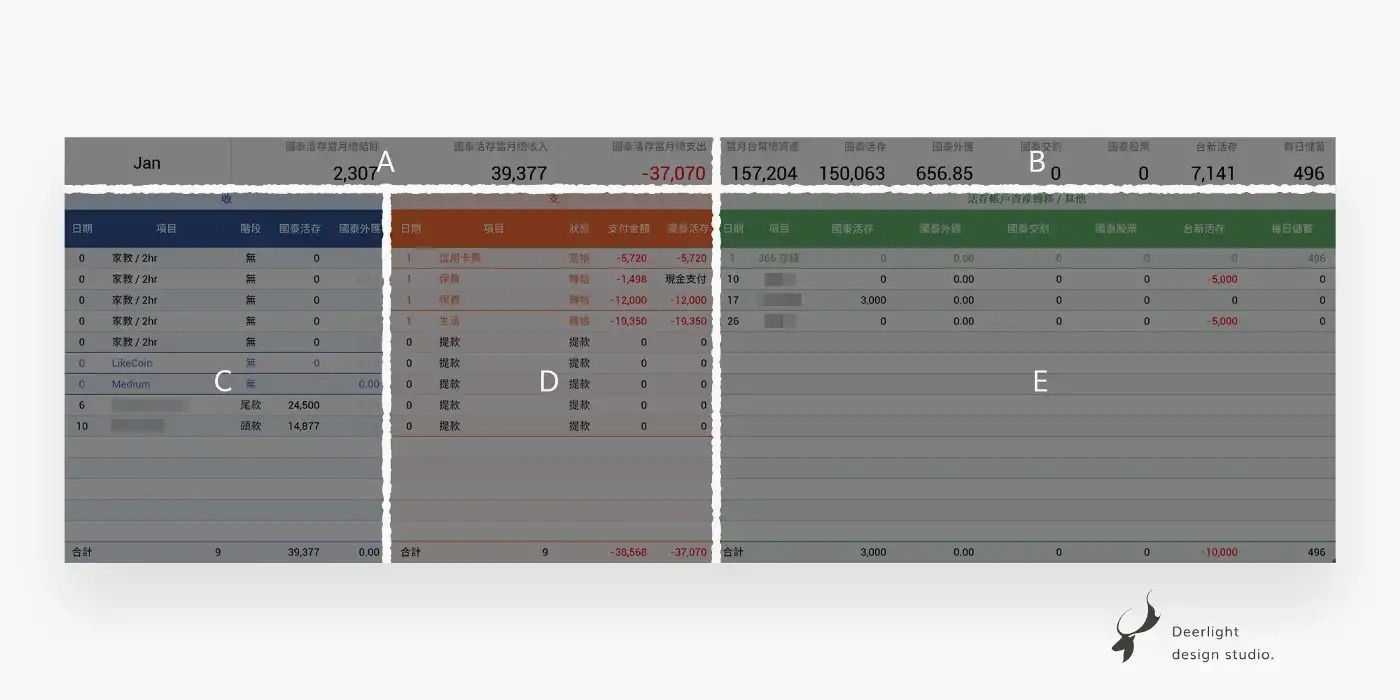

截圖的畫面為 2020 年 1 月的真實資產,不擔心公開的原因是現在不是 1 月(笑)

我總是愛死自己的選擇,認為自己選的就好好承擔,也從未埋怨。大概明白自己就是那種「不見棺材不掉淚」的性格,許多事情都得在親身體驗之後才明白。

今年有稍微嘗試股票,嘗到點甜頭,加上有好好地存錢、理財,決定明年會認真投資,執行其他規劃;於是在今年訂下幾個基本目標:

- 資產-把每個帳戶內的金錢來龍去脈清楚紀錄

前幾版的記帳,我省去不少帳戶的資產,一來想降低記帳門檻,二來是…懶惰 - 儲蓄-透過各種方式增加儲蓄

例如 365 存錢(我知道這對很多人來說很蠢,但對我是管用的)或將錢存在利息較高的戶頭;我甚至騙自己沒有錢,要把錢存好 - 開源-開拓各項收入

一定有聽過不少人提到被動收入吧?或者是想辦法靠其他方式賺錢。我覺得實際執行起來有些痛苦,那些看似低成本的項目,伴隨著「長時間」的成本;我目前做的是利用額外的時間寫寫文章、畫畫貼圖等 - 節流-減少不必要支出

區分「想要」與「需要」的差異,或者是找到「品質相似但更低價的」。節流對我來說相對容易,也最常被忽略。如果平常的收入高、花費高,節流下來的金額非常可觀;但萬一原本的收入就很低,花費也低,再繼續節流也省不了多少

對於真正重視理財的人來說,以上的事情都是基本,也是越早開始越好。

我太晚了,但現在開始也不遲吧。

記帳與理財的初步規劃總結:

把「資產」整理清楚,盡可能「儲蓄」並在維持在應有的生活品質中進行「節流」,利用工作剩餘的時間「開源」。

對我這種完全無腦、對數字&金錢沒概念的人來說,能做好上述的工作,已謝天謝地了。

使用工具

- Microsoft Excel(大家常提到的 Excel 表格)

- Google Sheets(Google 試算表)

新版新增

為了讓自己更清楚每個項目的來源…

- 獨立各帳戶資產

- 固定支出獨立彙整(訂閱、保險等等)

- 手續與利息獨立彙整

- 其他收入獨立彙整(發票中獎、現金收款、文章收益等等)

與舊版差異

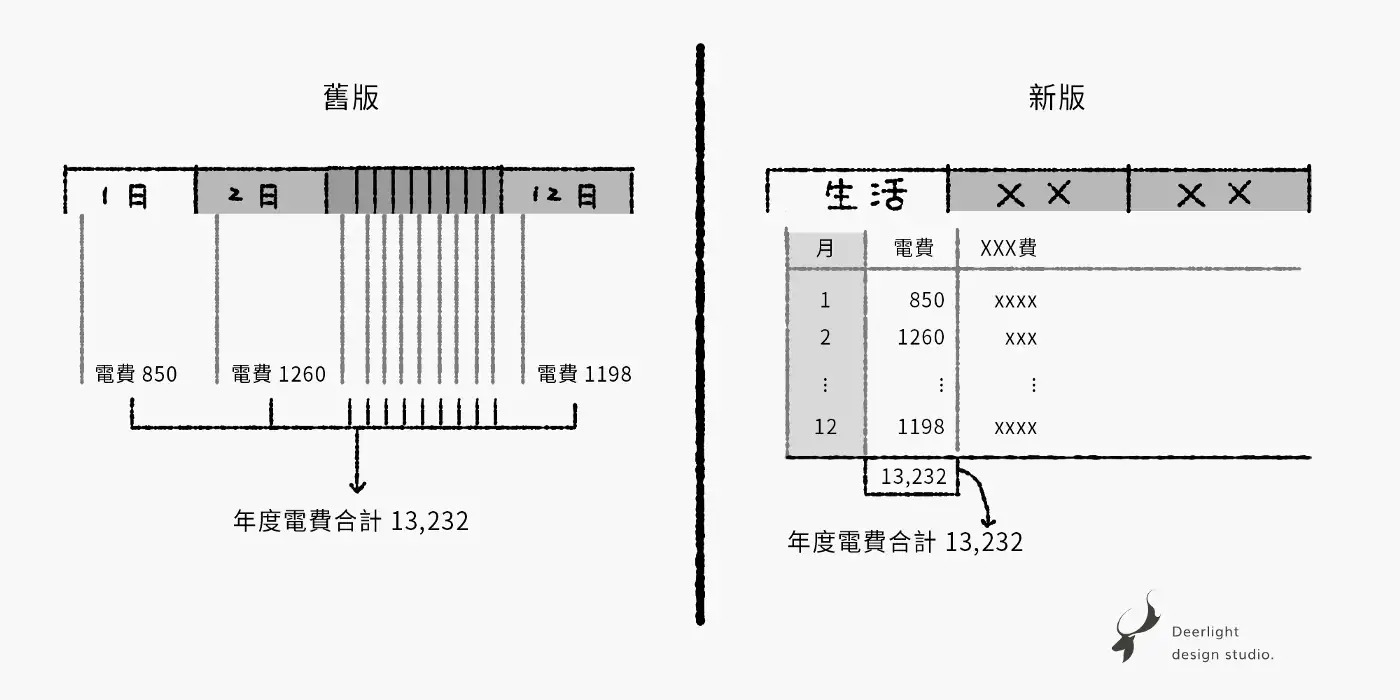

最大的差別在於,當我想看「某某項目」在不同月份的差異時,舊版的記帳表格必須翻閱每個月的分頁;新版記帳表格則是有各自獨立的彙整。

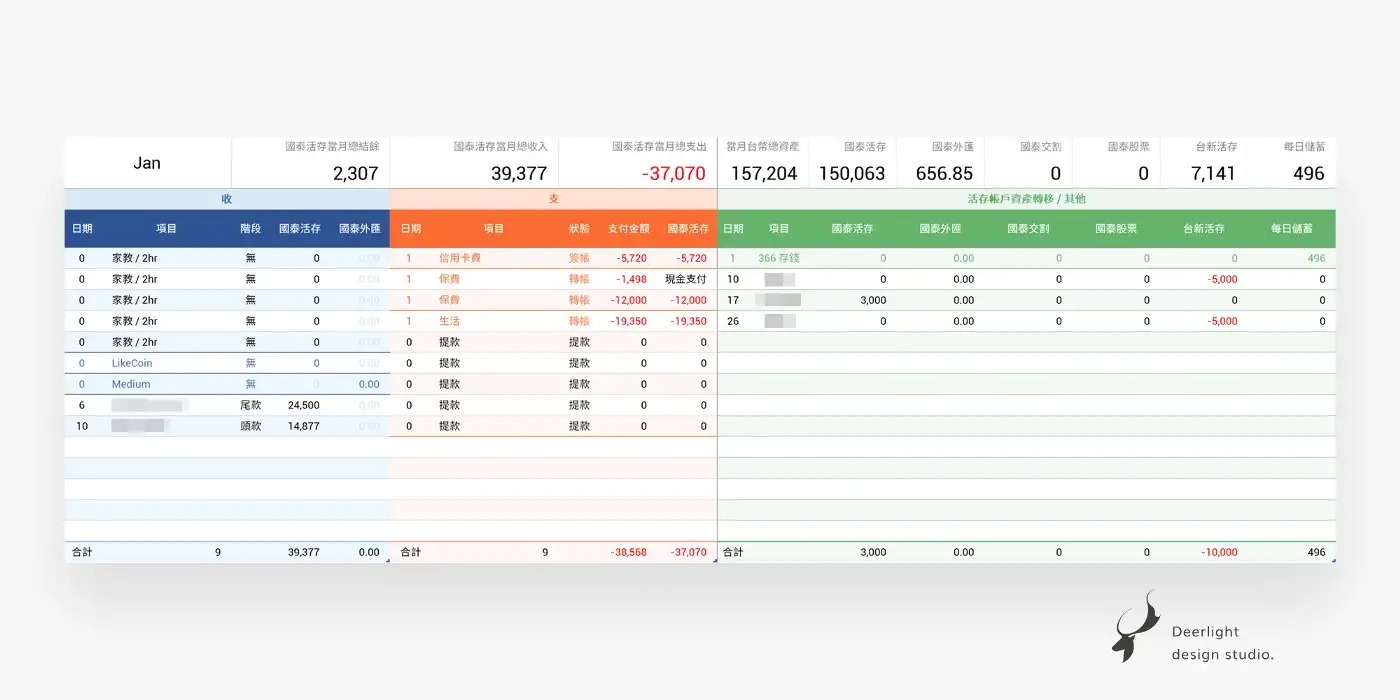

以上圖為例,假如今天想查詢電費的年度總金額…

- 舊版:多對一的概念|在每個月的分頁,找到電費的項目,再加總 12 個月的金額

- 新版:一對多的概念|獨立生活花費的分頁,記錄各月份的電費開銷,該表格會依據不同的項目加總金額(可看到每月金額,也能看到總金額)

新版的記帳表格,大部分儲存格會自動套用到不同欄位中,所以我只要紀錄一次,就會套用到其他地方。也可以將舊版的欄位再次統整,只是變得有些複雜,也要更新多項公式,於是直接改製成新版。

舊版的我沒有考慮太多,導致某些項目不夠清楚或必須重複記帳。

表格分頁規劃

除了原本的不同月份分頁,新增其餘的獨立分頁。

獨立分頁

將固定時間的支出費用統整,例如:房租、學貸、電話費、國民年金、健保、軟體訂閱等等。

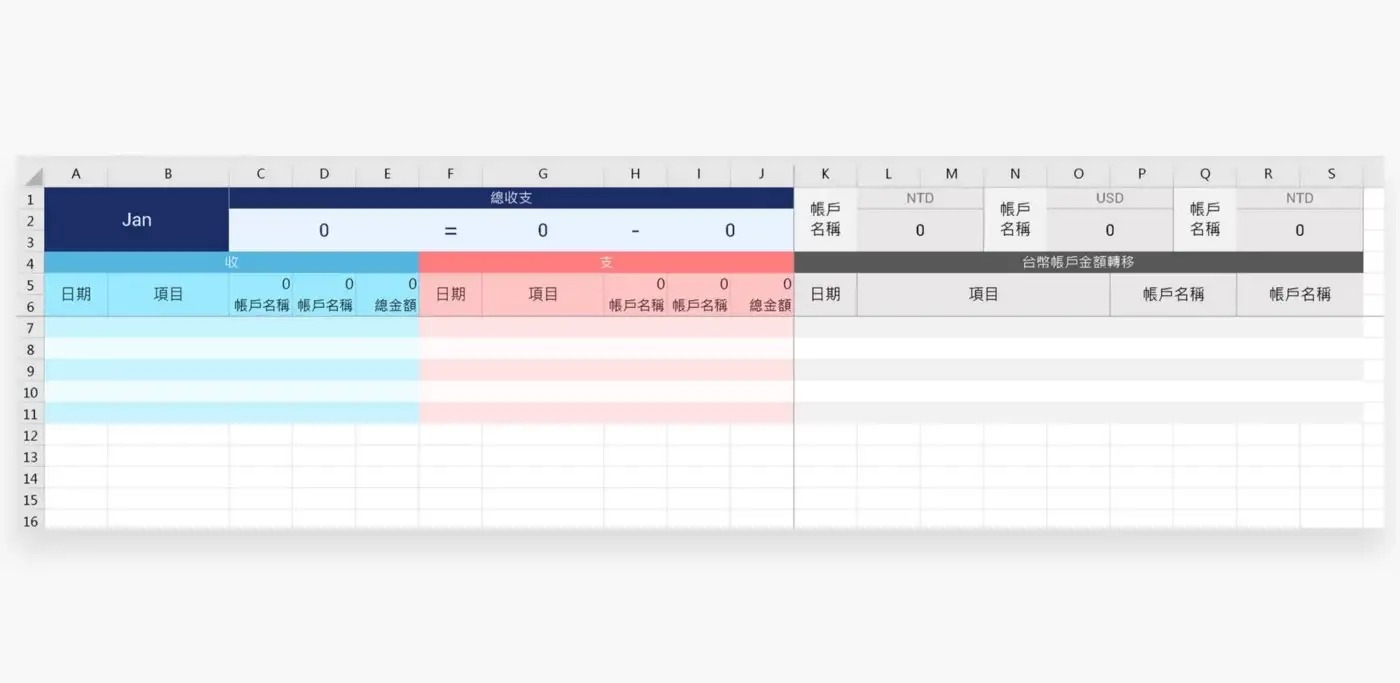

單月版面規劃

與舊版記帳表格相近,版面做些許調整。

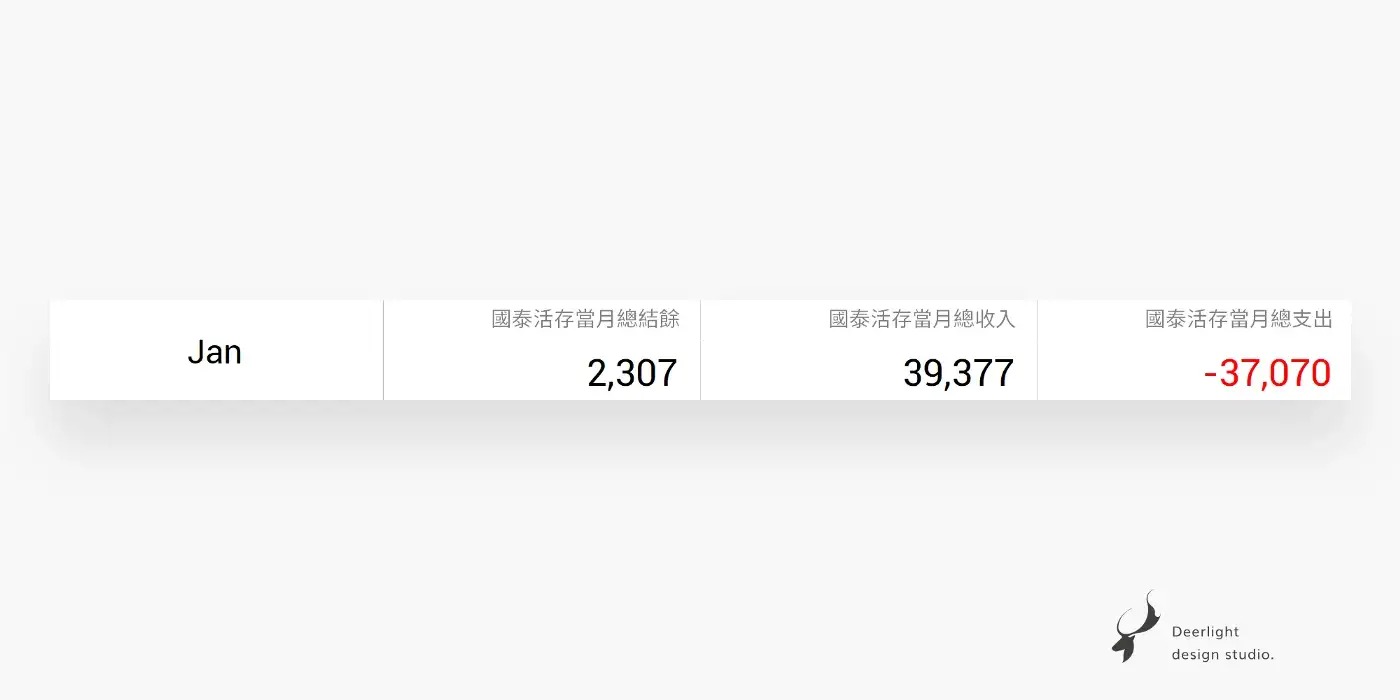

A|月份、主要收支的帳戶(當月帳戶結餘、收入、支出)

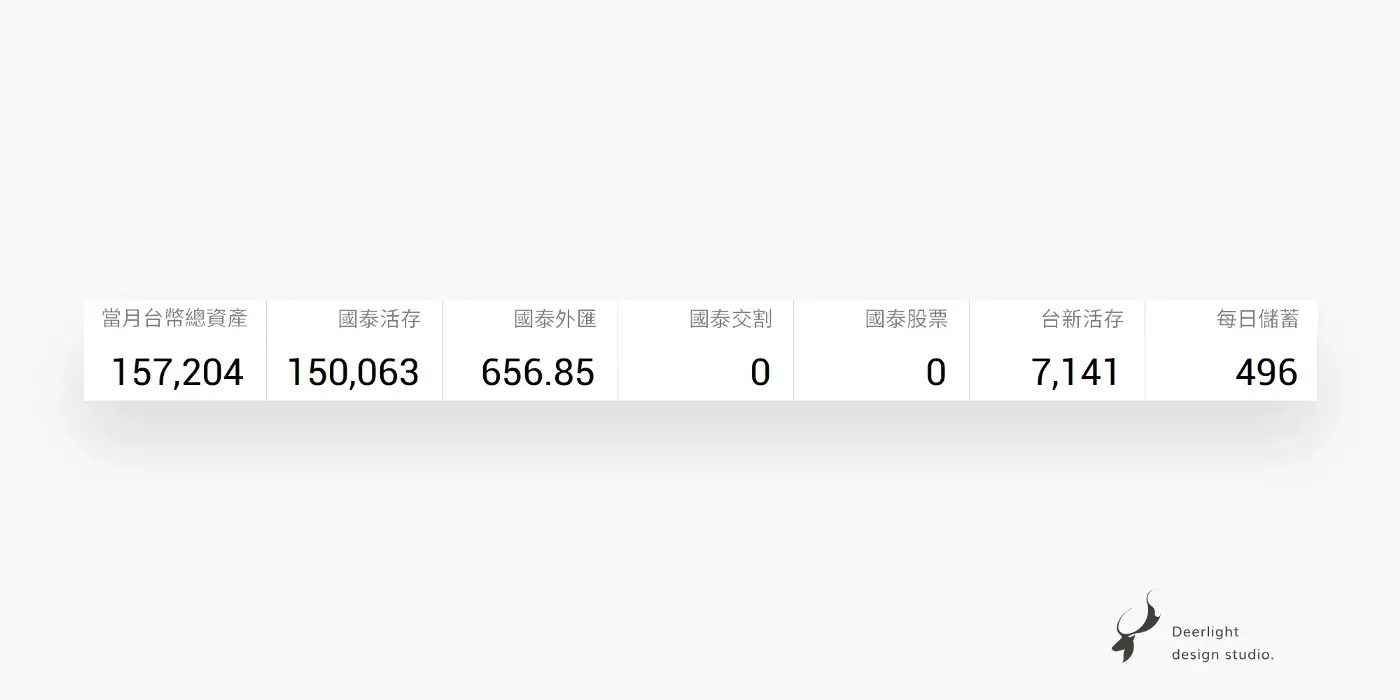

B|所有帳戶當月資產

增加其他的數位、外匯、交割帳戶等等。

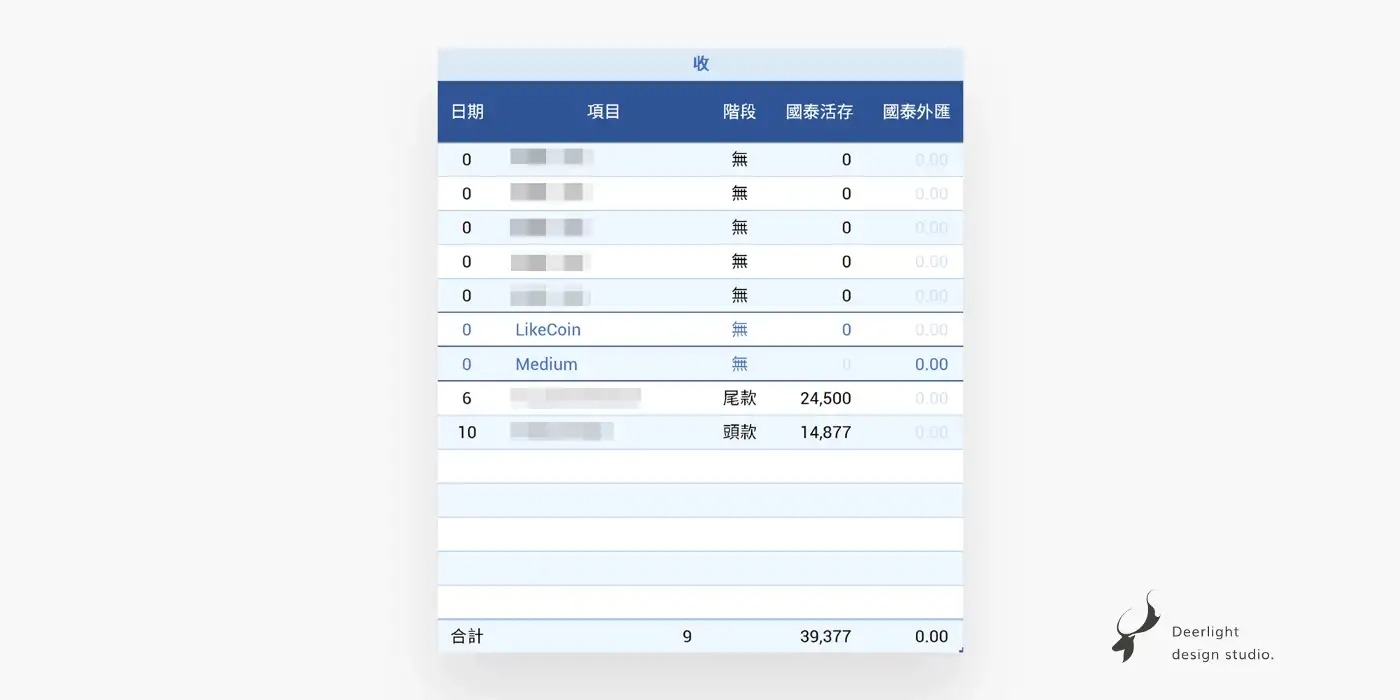

C|收入

以藍色系為主,專案的收款有紀錄付款的階段。

D|支出

以橘色系為主,有顏色的項目為固定支出。

E|資產轉移(各帳戶的資產轉移)

轉移款項等等。

最後的碎碎唸

目前版本為第五版,因應今年的目標調整。

舊版記帳紀錄金流狀態的控管,為了讓自己適應記帳的習慣,降低記帳的門檻,以紀錄常用的銀行帳戶金額為主。而新版記帳掌控所有資產狀況。

前幾年能存下來的錢不多,也知道自己的問題在哪,跟多數人一樣,問題找到了,卻擺著不想管,或暫時當作沒看見。自從訂下明確的目標以後,開始為了達成目標而改掉壞習慣,試圖嘗試不同的方式。

文章同步發佈平台&支持,可前往不同平台進行拍手支持,或透過下方的 Like 讚賞(註冊 Liker 完全免費)讓創作者獲得額外收入! .Medium .Matters